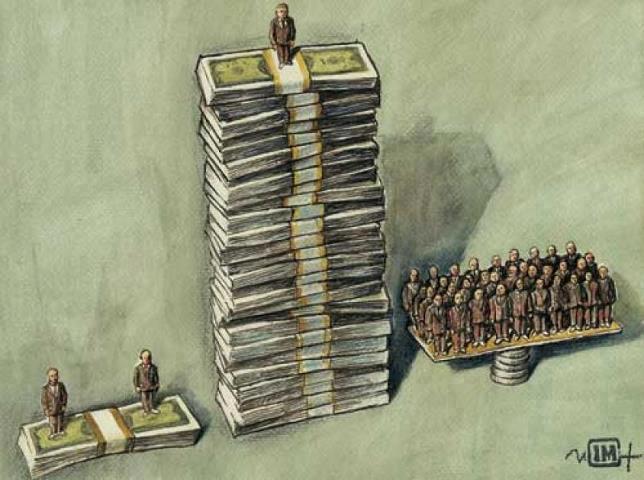

互联网金融的出路(二):『一元钱的民主』

颠覆,从来都是由新事物取代旧事物,新规则取代旧规则。从两次工业革命,到当代科技巨头的角逐,都是事实上的证明。然而在眼前言必称『颠覆』的国内互联网圈,大家似乎并没有意识到这点,总有人有意无意地把『改良』作『颠覆』四下宣扬。所谓的『互联网金融』领域,面临的也正是这种情形。

在《言行不一的“颠覆”》中,阿岩已经说过,按照当前的行业发展趋势,『互联网金融』只能算是传统金融行业的改良,只称得上是金融互联网。不管是大数据征信也好,P2P也好,一切仍在传统金融的规则下运行。想要利用互联网实现对金融行业的颠覆,并非不可能,只是我们需要充分利用互联网的优势和逻辑(互联网思维?那是啥?)。

基于此,阿岩试着设想出一种互联网的『一元钱的民主』模式。